Nuevo sistema de tributación

Con fecha 7 de julio pasado, se ingresó por parte del Gobierno el Proyecto de Ley de Reforma Tributaria a través del Mensaje 064-370, en adelante “el Proyecto”. En razón de ello, a continuación, se resumen las modificaciones legales más relevantes que se incorporan en el Proyecto en materia de impuestos corporativos y personales.

I. Sistema de tributación para las Empresas.

a) Sistema Dual de tributación para las grandes empresas:

- Impuesto de Primera Categoría:

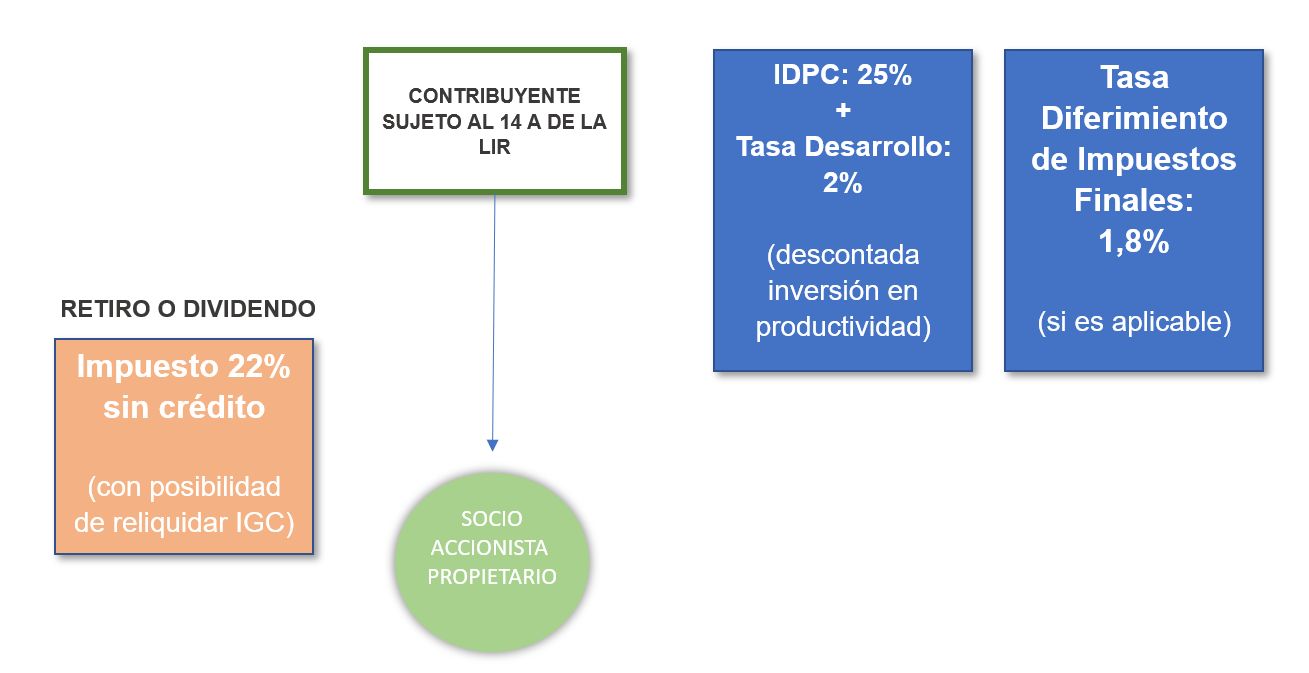

Respecto de las grandes empresas que tributan bajo contabilidad completa, el Proyecto sustituye el actual Sistema Semi Integrado contenido en el artículo 14 A de la Ley de Impuesto a la Renta (“LIR”), estableciendo un nuevo sistema dual de tributación, el que comenzaría a regir a contar del año comercial 2025 (año tributario 2026).

Así, respecto del impuesto corporativo, esto es, el Impuesto de Primera Categoría (“IDPC”), se establece una rebaja de la tasa del mismo, del 27% actual al 25%.

Con todo, se fija un impuesto adicional, que se considerará para todos los efectos como un mayor pago de IDPC, denominado “Tasa de Desarrollo”, correspondiente al 2% de la Renta Líquida del contribuyente, monto del cual se podrá descontar la suma de desembolsos efectuados por el contribuyente dentro del ejercicio correspondiente, que califiquen como inversión en productividad, tales como la inversión en Investigación y Desarrollo (“I+D”) en aquella parte que no se deduzca como crédito, desembolsos en adquisición de manufactura y servicios de alto contenido tecnológico, desembolsos asociados a preparación y presentación de solicitudes de protección de propiedad industrial así como la defensa de la misma, desembolsos para obtener certificados ISO, entre otros.

- Tributación de los propietarios:

Por su parte, respecto de la tributación de los dueños de la empresa por la distribución de los retiros o dividendos que ésta les realice, el Proyecto reemplaza la tributación actual -correspondiente al pago de Impuesto Global Complementario (“IGC”) o Impuesto Adicional (“IA”)[1]– por una tasa única y fija del 22% aplicada sobre el monto líquido de los dividendos o retiros efectuados desde la empresa, no pudiendo imputarse el IDPC como crédito contra este impuesto[2] (en adelante, “Impuesto a las rentas de capital”). Con todo, los contribuyentes podrán reliquidar el Impuesto a las rentas del capital, considerándolas, en este caso, una renta gravada con IGC, estimándose el impuesto del 22% pagado como un crédito susceptible de devolución (esto sería conveniente únicamente respecto de personas cuyas tasas efectivas de IGC sean menores a 22%).

En virtud de lo anterior, se modificarían registros tributarios de Rentas Empresariales, los que quedarían conformados de la siguiente forma:

(i) “RUA” (Registro de Utilidades Acumuladas), que reemplaza al actual registro RAI (Registro de Rentas Afectas a Impuestos).

(ii) “RDT” (registro de diferencias temporales) que reemplaza al actual registro DDAN, que contiene tanto la diferencia entre la depreciación acelerada y normal y las rentas afectas a impuestos finales que no forman parte de la LIR.

(iii)“REX” (registro de rentas exentas, ingresos no renta y rentas con tributación cumplida).

- Tributo al diferimiento de impuestos finales:

Los contribuyentes afectos al nuevo régimen general dual de tributación quedarían sujetos a un tributo al diferimiento de impuestos finales, cuando el 50% o más de sus ingresos brutos anuales provengan de rentas pasivas[3], dentro de las cuales se incluyen algunas como las siguientes: (i) dividendos o retiros provenientes de empresas chilenas o extranjeras; (ii) intereses; (iii) regalías; (iv) ganancias de capital producidas por la enajenación de las rentas anteriores; (v) rentas de arrendamiento o cesión temporal de bienes inmuebles, entre otras.

La tasa de este impuesto correspondería al 1,8%, a partir del año 2025[4], y sería aplicada sobre el monto que resulte de sumar los saldos positivos acumulados en los registros empresariales a que se refiere el artículo 14 A de la LIR.

De esta forma, la tributación bajo el nuevo sistema dual puede resumirse en el siguiente cuadro resumen:

- Cambios relevantes a la determinación de la Renta Líquida Imponible (“RLI”):

En cuanto a la determinación de la RLI[5], se indican a continuación los siguientes cambios que se consideran relevantes:

⇒ En materia de deducción de gastos, se requeriría que los gastos que se vinculen a la generación de renta en más de un ejercicio, deban deducirse en los años correlativos correspondientes. Esto se contrapone con la regla actual que permite la deducción de los gastos tendientes a generar renta en el mismo ejercicio o en ejercicios futuros.

⇒ Se limitaría la utilización de pérdidas de arrastre, esto es, los resultados negativos acumulados del contribuyente, a un máximo del 50% de RLI de cada año a partir del 2025, y a un 75% para el año 2024.

⇒ Se eliminaría la exención de la tributación de los dividendos regulada en el artículo 39 N°1 de la LIR, para la determinación de la RLI de las empresas que no se acojan al Régimen Pyme, debiendo considerarse como ingresos los dividendos recibidos desde otras empresas, sin perjuicio que podría utilizarse, en este caso, el crédito de IDPC pagado por la sociedad.

- Impuesto Sustitutivo sobre saldo de utilidades acumuladas:

El Proyecto contempla la posibilidad de que los contribuyentes sujetos a IDPC paguen un impuesto sustitutivo a los impuestos finales con una tasa del 10%, aplicable sobre el saldo de las utilidades acumuladas mantenidas en el registro RAI[6] al término del año comercial 2022, 2023 o 2024, sobre una parte o el total del referido saldo[7].

Asimismo, el referido impuesto podría pagarse con una tasa del 12%, respecto del saldo de utilidades mantenidas en el RAI o FUT, al término de los ejercicios 2025 o 2026.

El pago de este impuesto sustitutivo presenta las siguientes particularidades:

⇒ Este impuesto no daría derecho al crédito por pago de IDPC[8], en términos que una vez declarado y pagado este impuesto, los créditos asociados a estas utilidades deberían entenderse extinguidos para todos los efectos legales; y

⇒ Las utilidades acumuladas que satisfagan este impuesto, a diferencia de los impuestos sustitutivos al FUT aprobados con anterioridad[9], no podrían ser retiradas con preferencia a otros saldos, debiendo sujetarse al orden de imputación que establezca la LIR vigente a la fecha del retiro, remesa o distribución.

Por otro lado, el Proyecto establecería un impuesto sustitutivo a los impuestos finales con una tasa de un 15% para aquellos contribuyentes que, al término de los años comerciales 2022, 2023 y 2024, mantengan un saldo de utilidades reinvertidas (FUR)[10], sobre todo o parte de dicho saldo.

Por último, se contemplaría también un impuesto sustitutivo con una tasa de un 32% para aquellos contribuyentes que mantengan retiros en exceso[11] pendientes de tributación con impuestos finales.

b) Tributación de las Pymes:

Actualmente las Pymes[12], pueden acogerse al Régimen General Pro-Pyme, que les permite estar afectas al IDPC con una tasa del 25%[13] y sus propietarios (que pueden ser tanto personas naturales como jurídicas) tributan en base a retiros, remesas o distribuciones efectivas, con imputación total del crédito por IDPC en los impuestos finales que les afecten[14].

Asimismo, las Pymes pueden acogerse al Régimen Pro-Pyme Transparente, en virtud del cual quedan liberadas de IDPC y tributan sus propietarios con IGC o IA en base al resultado tributario determinado por la empresa en el mismo año en que éste se genere, en proporción a su porcentaje de participación en las utilidades o el capital, según corresponda[15].

El Proyecto mantendría respecto de las Pymes el Régimen Pro-Pyme General actualmente vigente -que ahora se denominará “Régimen Simplificado para micro, pequeña y mediana empresa” (“Régimen Simplificado”)- régimen de tributación 100% integrado, con tasa de IDPC de 25%, pudiendo utilizarse la totalidad de dicho impuesto como crédito contra el IDPC. Asimismo, se mantendría el Régimen Pro-Pyme Transparente.

Con todo, existirían ciertas limitaciones al Régimen Simplificado, dentro de las cuales podríamos mencionar las siguientes:

⇒ Se exigiría que los ingresos de sus partes relacionadas no superen las 75.000 UF en el año anterior al que inicia actividades.

⇒ Se agregarían ciertos ingresos “extraordinarios”, actualmente excluidos, al cómputo de los ingresos del giro que configuran el límite para estar sujeto al Régimen Simplificado. Por ejemplo, se consideran dentro de éstos, a las ganancias de capital.

⇒ Se ampliarían las hipótesis de las rentas pasivas que constituyen el límite del 35% de los ingresos brutos de los contribuyentes sujetos a este régimen.

No obstante lo anterior, se incorporarían ciertos beneficios, tales como que durante el primer año de sus operaciones, las Pymes afectas a IVA podrían optar por un crédito especial equivalente al 100% del IVA determinado por los primeros tres meses de sus operaciones, al 50% por los segundos tres meses y al 25% por los siguientes seis meses.

Asimismo, las Pymes podrían acceder a una tasa de interés moratorio rebajada del 1% mensual (en lugar del 1,5% mensual actual), y por convenios de pago de 12 meses, no se encontrarán sujetas al pago de intereses.

II. Tributación ingresos del trabajo y otros.

a) Aumento de impuestos personales:

El Proyecto considera el aumento de las tasas marginales más altas de los impuestos personales, aumentando las tasas de las personas que obtengan ingresos sobre las 70 UTM mensuales (aproximadamente 4 millones de pesos). Además, la tasa marginal máxima se establecería en 43% (en lugar del 40% actual).

De esta forma, la estructura de nuevos tramos y tasas de IGC e Impuesto Único de Segunda Categoría (“IUSC”)[16], comparada con la estructura actual, sería la siguiente:

b) Mayor valor en venta de acciones, derechos, pertenencias mineras, etc.:

El mayor valor obtenido en la venta de acciones, derechos e inmuebles, pertenencias mineras y demás bienes ubicados en el país regulados en el N°8 del artículo 17 de la LIR, por ventas efectuadas por personas naturales se gravaría sobre base devengada[17] con IGC o IA, eliminándose la posibilidad de tributación sobre base percibida[18], contenida en la legislación actual, respecto a estas ganancias.

En cuanto a la venta de inmuebles se mantendría la norma que contempla 8.000 Unidades de Fomento de Ingreso No Renta y la tasa única opcional del 10%.

c) Tributación de las ganancias de capital en instrumentos bursátiles:

El Proyecto, a contar del año comercial 2024, homologaría el tratamiento tributario de las ganancias de capital obtenidas en la enajenación o rescate en bolsa de instrumentos con presencia bursátil tales como acciones de sociedades anónimas abiertas, cuotas de fondos de inversión, y fondos mutuos, que bajo la norma actual[19],cuentan con una tasa preferente de 10%, con el de los dividendos y retiros, quedando sujetas dichas ganancias a una tasa de 22%.

Al respecto, se mantendría en ingreso no constitutivo de renta respecto de las ganancias realizadas por inversionistas institucionales[20].

[1] Dependiendo de si se trata de una persona natural domiciliada o residente en Chile o una persona natural o jurídica domiciliada o residente en el extranjero, respectivamente. El Impuesto Global Complementario es un impuesto de carácter progresivo que actualmente oscila entre el 0% y el 40%, mientras que el Impuesto Adicional tiene una tasa fija del 35%, tasa que puede verse modificada en caso de existir un Convenio de Doble Tributación.

[2] Actualmente, bajo el sistema Semi Integrado, se puede imputar el 65% del referido crédito. Con todo, en caso de propietarios residentes de países con los cuales Chile tenga un Convenio de Doble Tributación, se mantendrá el sistema Integrado actual, no aplicándose esta reforma, gravándose con impuesto adicional del 35% y pudiendo usar como crédito el impuesto pagado por la empresa.

[3] Se establecen nuevas hipótesis sin remitir a los casos del artículo 41 G de la LIR.

[4] Aplicándose durante el año 2024 con una tasa del 1%.

[5] Esto es las operaciones que deben realizarse en conformidad a la LIR para determinar el impuesto a pagar por parte de los contribuyentes sujetos a contabilidad completa.

[6] Generadas a contar del 1 de enero de 2017, las que incluyen las utilidades tributables acumuladas que hayan sido generadas hasta el 31 de diciembre de 2016 (registro FUT).

[7] La referida opción podría ejercerse hasta el último día bancario de 2023, respecto de los saldos que se mantengan al 31 de diciembre de 2022; hasta el último día bancario de diciembre de 2024, respecto de los saldos que se mantengan al 31 de diciembre de 2023; y hasta el último día bancario de 2025, respecto de los saldos que se mantengan al 31 de diciembre de 2024.

[8] Crédito mantenido en el registro de saldos acumulados de crédito (SAC).

[9] En las Reformas Tributarias aprobadas en los años 2014 y 2020.

[10] Este corresponde a un Registro Tributario vigente hasta el 31/12/2016 que contenía el control de las utilidades reinvertidas en otras empresas que podían suspender su tributación.

[11] Corresponde al Registro que registraba aquellas utilidades que eran repartidas en exceso del Registro FUT por parte de sociedades de personas, empresarios individuales, entre otras, registro que se encontró vigente hasta el 31/12/2014. Se deja constancia que este registro permitía diferir el pago de impuesto hasta el momento de existencia efectiva de utilidades.

[12] Régimen Tributario enfocado en micro, pequeños y medianos contribuyentes (Pyme).

[13] Sujetándose a una tasa reducida del 10% hasta el año comercial 2022.

[14] Para calificar a este régimen deben cumplirse requisitos tales como que (i) el promedio de los ingresos brutos en los últimos tres años no puede exceder de 75.000 UF (incluyendo el de los relacionados); (ii) al momento del inicio de actividades el capital efectivo no puede exceder de 85.000 UF; y (iii) existe un tope de 35% en rentas pasivas tales como las obtenidas por inversión en acciones, derechos sociales, ente otros.

[15] Para poder optar a este régimen, además de los requisitos para acogerse al Régimen Pro Pyme General, los propietarios deben corresponder a personas naturales con o sin domicilio o residencia en Chile, o bien a personas jurídicas sin domicilio ni residencia en Chile.

[16] Impuesto mensual aplicable a las rentas del trabajo dependiente.

[17] Esto es una renta sobre la que se tiene un título y derecho con independencia de su exigibilidad.

[18] Esto es aquella renta que ha ingresado materialmente al patrimonio.

[19] Aplicable a partir del mes de septiembre de 2022.

[20] Estos corresponden a organizaciones que operan grandes volúmenes de activos: bancos, sociedades financieras, compañías de seguro, AFP, entidades nacionales de reaseguro y administradoras de fondos autorizados por ley.